Diễn biến kinh tế thế giới những tháng đầu năm và triển vọng năm 2021

Covid-19 tiếp tục diễn biến phức tạp, các quốc gia đẩy nhanh tiến trình tiêm chủng vaccine, coi đây là biện pháp số một nhằm kiểm soát dịch bệnh và khôi phục kinh tế. Nửa đầu năm 2021, thế giới bước vào chiến dịch tiêm chủng có qui mô lớn nhất trong lịch sử. Đến cuối tháng 6/2021, đã có 2,66 tỷ liều vắc xin được tiêm ở 180 quốc gia, tỷ lệ tiêm chủng đạt 17,4% dân số toàn cầu, với tốc độ 39,2 triệu liều/ngày. Do đạt được tỷ lệ tiêm chủng cao nên Mỹ, EU, Trung Quốc đã giảm bớt các hạn chế di chuyển, tạo điều kiện thuận lợi hơn cho việc khôi phục các hoạt động sản xuất, tiến tới mở cửa nền kinh tế. Dù vậy, với tốc độ tiêm chủng như hiện nay cũng phải mất thêm 1 năm nữa mới có thể đạt tỷ lệ miễn dịch cộng đồng trên qui mô toàn cầu, trong khi đó, những biến chủng mới vẫn có khả năng xuất hiện. Ngoài ra, bất bình đẳng trong việc tiếp cận vaccine giữa các nước vẫn đang diễn ra trầm trọng.

Thúc đẩy tiêm chủng vaccine trên quy mô lớn và việc thực thi các gói kích thích kinh tế ở nhiều quốc gia, đặc biệt là các nền kinh tế lớn – các đối tác thương mại quan trọng của Việt Nam như Mỹ, Trung Quốc và EU giúp kinh tế các nước này phục hồi tích cực.

Kinh tế Mỹ phục hồi đáng kể nhờ tiến trình tiêm chủng vaccine Covid-19 thần tốc, trên quy mô lớn và việc thực thi gói kích thích kinh tế khổng lồ cùng với các biện pháp nới lỏng tiền tệ, tài khóa đã thực hiện trước đó. Chỉ số IIP và PMI của Mỹ đã tăng trở lại từ tháng 3 và lần lượt vượt qua các mốc kỷ lục trong 20 năm trở lại đây[1]. Tăng trưởng GDP đạt tốc độ 6,4% trong quý I/2021 - mức tăng cao nhất trong quý đầu tiên các năm kể từ năm 1984. Dự luật cứu trợ 900 tỷ USD (ký cuối tháng 12/2020) và những hiệu ứng ban đầu của dự luật cứu trợ trị giá 1,9 nghìn tỷ USD đã thúc đẩy gia tăng thu nhập và tiêu dùng cá nhân[2]. Số việc làm được tạo mới trong tháng 5 đã tăng kỷ lục, hơn 880 nghìn việc làm. Tính đến 14/6, Mỹ đã giải ngân được 51% tổng số gói cứu trợ 1,9 nghìn tỷ, trong đó, riêng các khoản chi trực tiếp cho hộ gia đình đã giải ngân được 96% và hỗ trợ thu nhập đạt 48%. IMF (4/2021) và WB (6/2021) dự báo tăng tưởng kinh tế Mỹ sẽ ở mức 6,4% và 6,8% trong năm 2021.

Gói kích thích tài khóa 1,9 nghìn tỷ USD (tương đương 8,8% GDP) của Mỹ dự kiến đem lại những tác động tích cực tới kinh tế của Mỹ và các nhiều trên thế giới. Các tính toán từ mô hình Nigem cho thấy, nếu trong năm 2021 Mỹ giải ngân hết 87% gói kích thích kinh tế (kế hoạch dự kiến: đến hết quý 2/2021, Mỹ giải ngân 51% tổng gói kích thích tài khóa), GDP của Mỹ dự kiến sẽ tăng thêm từ 3,6-4,5% so với kịch bản cơ sở trong hai quý cuối năm và tăng thêm 2% trong cả năm 2021. Theo đó, dự kiến cầu hàng hóa nhập khẩu của Mỹ sẽ tăng mạnh trong nửa cuối năm 2021, từ 10-11% so với kịch bản cơ sở, tính cả năm, nhập khẩu của Mỹ dự kiến tăng thêm 5,6%. Đồng thời, lạm phát của Mỹ sẽ tăng thêm 1,4 điểm % so với kịch bản cơ sở trong năm 2021. Kinh tế Việt Nam dự báo sẽ nhận được một số lợi ích từ quá trình này bao gồm khả năng tăng thêm 1,3% và 0,3% kim ngạch hàng hóa xuất sang thị trường Mỹ trong năm 2021-2022 so với kịch bản cở sở. Tuy nhiên, lạm phát của Việt Nam dự báo sẽ chịu ảnh hưởng tiêu cực trong thời gian tới.

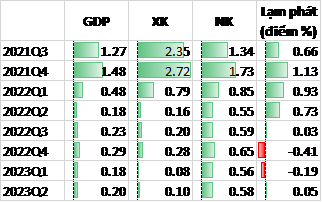

Bảng 1. Kết quả đánh giá tác động của gói tài khóa 1,9 nghìn tỷ USD tới kinh tế Việt Nam

(%, so với kịch bản cơ sở)

Nguồn: Tính toán từ mô hình Nigem (v2.21, QI/2021), 6/2021

Kinh tế Trung Quốc phục hồi mạnh nhờ nhu cầu tiêu dùng nội địa và xuất khẩu tăng mạnh. Động lực tăng trưởng chuyển từ đầu tư công sang tiêu dùng và xuất khẩu. Trong tháng 5/2021, xuất khẩu của Trung Quốc tăng 27,9%, nhập khẩu tăng 51,1% so với tháng trước; tổng giá trị bán lẻ hàng hóa tăng trung bình 17,7% trong các tháng 1-4/2021. Vai trò của Trung Quốc trong chuỗi cung ứng toàn cầu không bị giảm bớt dù cho hoạt động vận chuyển trên toàn cầu chậm trễ do tác động của đại dịch. IMF (4/2021) và WB (6/2021) dự báo GDP Trung Quốc có thể tăng tới 8,4% và 8,5% trong năm 2021 thay vì mục tiêu 6% do Chính phủ Trung Quốc đặt ra. Tốc độ tăng trưởng mạnh mẽ của quốc gia Đông Á này, cùng với Mỹ sẽ là động lực hàng đầu cho sự khởi sắc của kinh tế toàn cầu sau đại dịch.

Sự phục hồi của kinh tế Trung Quốc tác động tích cực đến một số ngành của Việt Nam, đặc biệt là trong các chuỗi sản phẩm quan trọng như điện tử, dệt may, da giày. Xuất khẩu của nhóm hàng máy tính, sản phẩm điện tử và linh kiện của Việt Nam sang Trung Quốc tăng tới 50,5% trong 5 tháng đầu năm 2021 so với mức tăng chung 18,9% của nhóm hàng này. Ở chiều ngược lại, Trung Quốc vượt Hàn Quốc trở thành nhà cung cấp mặt hàng này lớn nhất vào Việt Nam, với thị phần khoảng 28%, tốc độ tăng tới 54,6% so với mức tăng 26,5% trong cùng kỳ năm trước. Trung Quốc cũng là thị trường xuất khẩu và nhập khẩu nhóm hàng điện thoại và linh kiện lớn nhất của Việt Nam trong nửa đầu năm 2021, với tốc độ xuất khẩu sang Trung Quốc tăng 50,5% và tốc độ nhập khẩu từ Trung Quốc tăng 51,6%, cao hơn mức tăng chung của nhóm ngành này. Trung Quốc tiếp tục là nhà cung cấp chủ yếu nguyên phụ liệu đầu vào cho sản xuất da giày và may mặc phục vụ xuất khẩu của Việt Nam, chiếm thị phần 51% tổng giá trị nhập khẩu của Việt Nam, tăng 42% so với cùng kỳ, cao hơn nhiều mức tăng trung bình 29,6% của nhập khẩu nhóm mặt hàng này.

Kinh tế châu Âu cũng cho thấy các dấu hiệu phục hồi từng bước khi đạt tỷ lệ tiêm phòng vaccine cao với chiến dịch tiêm chủng hiệu quả hơn. Trong quý I/2021, GDP của khu vực đồng tiền chung châu Âu (Eurozone) giảm 0,6%; Liên minh châu Âu giảm 0,4% so với cùng kỳ năm trước. Đây là mức suy giảm mạnh nhất kể từ năm 1995. Nguyên nhân được cho là do khu vực này phải đối mặt với sự gia tăng số ca nhiễm Covid-19 và việc triển khai tiêm chủng vaccine diễn ra chậm chạp, không hiệu quả. Tuy nhiên, từ nửa cuối quý II/2021, chiến dịch tiêm vaccine được đẩy nhanh triển khai và hiệu quả hơn, số ca lây nhiễm mới ở EU đã giảm mạnh, các nền kinh tế trong khu vực đã bắt đầu thực hiện các kế hoạch nới lỏng các biện pháp phòng dịch bắt buộc trong các ngành sản xuất, đưa hoạt động kinh tế trở lại bình thường. Tháng 5/2021, Liên minh châu Âu đã điều chỉnh tăng mạnh dự báo tăng trưởng của khu vực trong năm 2021 và 2022 (tương ứng đạt 4,2% và 4,4%).

Kinh tế Nhật Bản tiếp tục bị ảnh hưởng bởi tình trạng lây nhiễm Covid-19. GDP quý I/2021 của Nhật Bản đã giảm 5,1% so với cùng kỳ năm ngoái và giảm 1,3% so với quý trước đó. Mức tiêu dùng của người dân vốn đóng góp hơn 50% tổng sản phẩm GDP cũng đã giảm 1,4% so với quý trước do tình trạng khẩn cấp được áp dụng trở lại vào đầu tháng 1 năm 2021 khiến tăng trưởng các ngành thực phẩm, đồ uống và các dịch vụ liên quan đến du lịch giảm sút. Mặt khác, tình trạng thiếu linh kiện chất bán dẫn khiến ngành sản xuất ô tô bị đình trệ, dẫn đến xuất khẩu hàng hóa chỉ tăng 2,3% so với mức tăng trưởng của quý trước là 11,7%. Mức chi tiêu tiêu dùng của chính phủ lần đầu tiên giảm 1,8% theo giá trị thực trong bốn quý vì ảnh hưởng của các chi phí liên quan đến y tế. Tuy nhiên, chỉ số số PMI Nhật Bản vẫn duy trì trên 50 điểm từ tháng 2/2021 và đạt mức cao nhất vào tháng 4/2021 với 53,6 điểm. Dự báo của WB (6/2021), kinh tế Nhật Bản sẽ tăng trưởng ở mức 2,9% trong năm 2021.

Tại khu vực Đông Nam Á, Singapore đạt được tốc độ tăng trưởng dương trong khi Indonesia, Thailand tiếp tục suy giảm nhưng với mức độ chậm lại. Xuất khẩu gia tăng thúc đẩy tăng trưởng kinh tế ở một số nước. Tuy nhiên, các lĩnh vực khác như dịch vụ, thương mại, vận tải, bán buôn, bán lẻ, logistics có nhiều cải thiện nhưng vẫn tăng trưởng âm. Đại dịch vẫn là rủi ro lớn nhất đối với các nước khu vực ASEAN khi tiến độ triển khai vaccine còn chậm trễ.

Tăng trưởng kinh tế, thương mại và đầu tư toàn cầu chuyển biến tích cực, phục hồi mạnh so với năm 2020.

Chỉ số PMI tổng hợp toàn cầu đã tăng liên tục trong những tháng đầu năm, đạt 58,4 điểm vào tháng 5/2021 - mức cao nhất trong 11 năm trở lại đây, cho thấy điều kiện sản xuất toàn cầu cải thiện đáng kể.

Thương mại toàn cầu cũng tăng nhanh trong bối cảnh nhu cầu sản xuất và tiêu dùng phục hồi. Trong quý I/2021, giá trị thương mại hàng hoá và dịch vụ toàn cầu đã tăng khoảng 4% so với quý trước và tăng 10% so với cùng kỳ năm 2020. Đáng chú ý, giá trị này đã cao hơn mức trước khủng hoảng Covid-19, tương đương mức tăng khoảng 3% so với cùng kỳ năm 2019. IMF (4/2021) dự báo kim ngạch thương mại toàn cầu có thể tăng 9,5%; giá trị xuất, nhập khẩu hàng hóa của các nước phát triển tăng nhanh, lần lượt đạt 9,4% và 10,9% trong năm 2021.

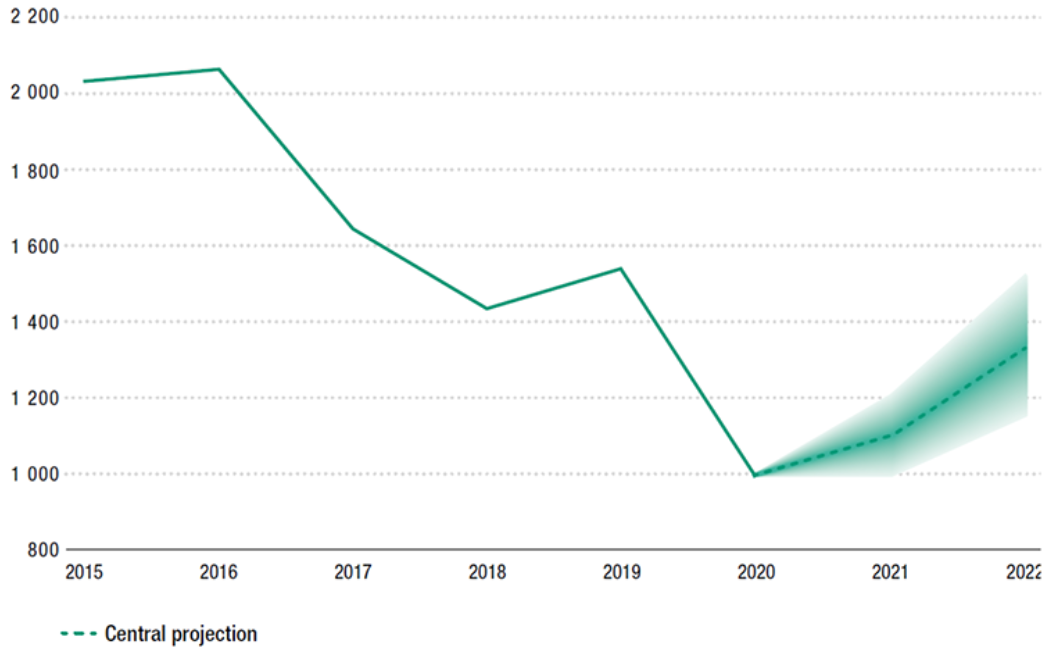

FDI toàn cầu có tín hiệu phục hồi, đặc biệt là đối với các nền kinh tế mới nổi và đang phát triển dù tốc độ phục hồi trong xu hướng dài hạn còn chậm. Trước triển vọng phục hồi kinh tế và thương mại toàn cầu trong năm 2021, FDI toàn cầu đang có dấu hiệu cải thiện. Chỉ số FDI toàn cầu tháng 3 đạt mức 855 điểm (tăng 43,6% so với cùng kỳ năm 2020) - mức cao nhất trong hơn 1 năm trở lại đây và tiếp tục ở mức cao vào tháng 4 (đạt 732 điểm - giảm so với tháng 3 nhưng tăng 66,7% so với cùng kỳ năm 2020). UNCTAD (6/2021) đánh giá, FDI toàn cầu năm 2021 có thể lấy lại khoảng 10%-15% đã mất trong năm 2020 (năm 2020, FDI toàn cầu giảm 35%), nhưng vẫn thấp hơn khoảng 25% so với 2019. Các dự án FDI tập trung chủ yếu những ngành liên quan tới phát triển công nghệ mới (như ô tô, điện tử tiêu dùng và khoa học đời sống), ngành năng lượng tái tạo thay thế cho than, dầu, khí đốt và ngành dược phẩm. Một số ít lĩnh vực được các nhà đầu tư xem xét thực hiện nhằm đặt nền móng cho các chiến dịch đầu tư hậu Covid-19, trong đó, số hóa, điện toán đám mây đóng vai trò quan trọng với các dự án cung cấp hạ tầng kỹ thuật số và viễn thông…. Một số lĩnh vực khác đang dần được khôi phục như sản phẩm tiêu dùng, bất động sản. Ngược lại, một số ngành vẫn còn chịu ảnh hưởng nặng nề của dịch Covid-19 như du lịch; linh kiện điện tử; nghệ thuật, vui chơi và giải trí. Châu Á nổi lên là khu vực thu hút vốn FDI trên thế giới nhờ những Hiệp định thương mại song phương, đa phương (như RCEP với ASEAN, Trung Quốc, Nhật Bản, Hàn Quốc, Australia và New Zealand – là Hiệp định tự do thương mại quan trọng, giúp củng cố vị trí của châu Á ở trung tâm của nhiều chuỗi giá trị và khuyến khích đầu tư trực tiếp ở lĩnh vực mới). Qua đó, làm gia tăng khả năng đầu tư giữa các vùng và nội vùng.

Hình 1. Dự báo khả năng phục hồi của dòng vốn FDI toàn cầu năm 2021-2022

Nguồn: UNCTAD (6/2021)

Các tổ chức quốc tế đã liên tục nâng mức dự báo tăng trưởng kinh tế thế giới năm 2021. So với mức tăng trưởng âm của cùng kỳ năm 2020 (-1,6% và -9,1% trong quý I-II/2020 (WB, 2021)), tăng trưởng kinh tế thế giới 6 tháng đầu năm 2021 có tín hiệu phục hồi tích cực, phần lớn đến từ sự phục hồi và phát triển của một số nền kinh tế lớn như Mỹ và Trung Quốc[3]. Tiến độ tiêm chủng được cho là yếu tố chính thúc đẩy tăng trưởng kinh tế của các quốc gia, cùng với các biện pháp hỗ trợ tài chính bổ sung như gói kích thích kinh tế trị giá 1,9 nghìn tỷ USD của Mỹ. IMF (4/2021) dự báo tăng trưởng kinh tế thế giới năm 2021 sẽ đạt mức 6% - tăng 0,4 điểm % so với dự báo vào tháng 1/2021 và tăng 0,7 điểm % so với dự báo vào tháng 10/2020. OECD (5/2021) nâng mức dự báo tăng trưởng kinh tế toàn cầu cao hơn 0,2 điểm % so với mức dự báo tháng 3/2021 (5,6%). DESA (5/2021)[4] dự báo nền kinh tế thế giới trong năm 2021 sẽ tăng trưởng ở mức 5,4% thay vì mức 4,7% như dự báo đưa ra hồi tháng 1/2021. Báo cáo mới nhất của WB (6/2021) đã nâng mức dự báo tăng trưởng kinh tế toàn cầu năm 2021 lên 5,6% - tăng 1,6 điểm % so với dự báo trước đó (1/2021).

Bảng 2. Triển vọng tăng trưởng của các khu vực và các nền kinh tế lớn

| 2018 | 2019 | 2020e | 2021f | 2022f | 2023f |

Thế giới | 3.2 | 2.5 | -3.5 | 5.6 | 4.3 | 3.1 |

Các nền kinh tế phát triển | 2.3 | 1.6 | -4.7 | 5.4 | 4.0 | 2.2 |

Các thị trường mới nổi và quốc gia đang phát triển | 4.6 | 3.8 | -1.7 | 6.0 | 4.7 | 4.4 |

Mỹ | 3.0 | 2.2 | -3.5 | 6.8 | 4.2 | 2.3 |

EU | 1.9 | 1.3 | -6.6 | 4.2 | 4.4 | 2.4 |

Trung Quốc | 6.8 | 6.0 | 2.3 | 8.5 | 5.4 | 5.3 |

Nhật Bản | 0.6 | 0.0 | -4.7 | 2.9 | 2.6 | 1.0 |

Nguồn: WB (6/2021).

Dù vậy, kinh tế thế giới vẫn tiếp tục đối mặt với nhiều rủi ro, đặc biệt là các vấn đề về tài chính, nợ công, lạm phát, các cuộc khủng hoảng nguyên liệu và tiến trình tiêm chủng vaccine dẫn đến quá trình phục hồi chưa thực sự vững chắc.

Mặc dù cải thiện tích cực, song nhìn chung, triển vọng kinh tế thế giới cuối năm 2021 vẫn sẽ phụ thuộc nhiều vào vấn đề kiểm soát dịch bệnh và triển khai vaccine. Nhiều tổ chức quốc tế đã cảnh báo “các thách thức vẫn còn đó” do vaccine ngừa Covid-19 vẫn chưa tiếp cận được tới nhiều nền kinh tế mới nổi, đang phát triển và các nước kém phát triển, đồng thời đã và đang xuất hiện các biến thể mới của loại virus này. Bên cạnh đó, triển vọng tăng trưởng của các nền kinh tế lớn vẫn chứa đựng nhiều rủi ro. Tăng trưởng kinh tế Mỹ và Trung Quốc dự báo sẽ bị ảnh hưởng bởi xu hướng tăng giá nhanh trong năm 2021. Phục hồi kinh tế ở Trung Quốc phụ thuộc nhiều vào khu vực sản xuất, trong khi giá đầu vào sản xuất tăng mạnh trên qui mô toàn cầu và thiếu hụt nhân lực để mở rộng sản xuất là những trở ngại chính cho hoạt động của các doanh nghiệp sản xuất Trung Quốc. Động lực từ thương mại có thể suy giảm khi xuất khẩu đang có xu hướng tăng chậm hơn so với nhập khẩu.

FDI toàn cầu chậm phục hồi trong dài hạn, áp lực cạnh tranh trong thu hút FDI lớn, đặc biệt là đối với các nền kinh tế mới nổi và đang phát triển. Dòng vốn vào các nền kinh tế đang phát triển và mới nổi gặp nhiều thách thức do tác động của dịch bệnh và việc cơ cấu lại chuỗi cung ứng toàn cầu. Tâm lý lo ngại rủi ro toàn cầu tăng đột biến đã kích hoạt hoạt động rút vốn cổ phần, đặc biệt từ các nền kinh tế đang phát triển và thị trường mới nổi ở Đông Á và Thái Bình Dương. Theo dự báo của WB, ngay cả khi đại dịch dự kiến dần kết thúc vào năm 2021, mức phục hồi ngắn hạn trong đầu tư vào các nền kinh tế đang phát triển cũng chỉ đạt 5,7%, thấp hơn nhiều so với con số 10,8% của năm 2010 sau cuộc khủng hoảng tài chính toàn cầu.

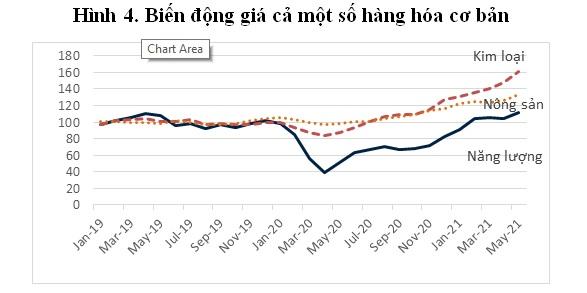

Lạm phát, giá cả của nhiều mặt hàng tăng mạnh. Lạm phát toàn cầu năm 2021 được dự báo tăng khá mạnh (ở mức 2,8% so với mức 2% năm 2020) do giá cả của các hàng hoá cơ bản tăng mạnh cùng với nỗ lực phục hồi kinh tế bằng các chính sách tài khoá, tiền tệ nới lỏng. Từ đầu năm đến nay, giá năng lượng[5], giá hàng hoá phi năng lượng, giá lương thực[6], kim loại và khoáng chất[7] đều tăng[8]. IMF (4/2021) dự báo, trong năm 2021, giá dầu thô tăng 41,7%, hàng nông sản thô tăng 12,9%, thép tăng 32,1%, thức ăn tăng 13,9% và giá cả hàng công nghiệp chế biến, chế tạo tăng 2%. Mức tăng này cao hơn rất nhiều so với các năm 2013-2020. Bên cạnh đó, chi phí vận tải hàng hóa cũng đang tăng nhanh, chỉ số giá cước vận tải hàng hóa toàn cầu đã tăng 1,35 lần từ cuối tháng 4 đến nay[9]. Giá dịch vụ vận tải biển đã tăng mạnh từ giữa sau tháng 10/2020 và trong 6 tháng đầu năm 2021, giá cước vận tải biển tiếp tục tăng nhanh, cao gấp 7-10 lần. Theo các doanh nghiệp xuất nhập khẩu và các hiệp hội ngành nghề, giá cước tuyến Á - Âu tăng kỷ lục, lên đến 10.000 USD/container 40’, trong khi giá bình thường của cùng kỳ năm trước là từ 1.500 - 1.800 USD/cont. Giá cước vận tải tăng đã khiến tỷ suất lợi nhuận của các doanh nghiệp xuất nhập khẩu giảm, tạo áp lực lớn cho doanh nghiệp, thậm chí một số công ty tuyên bố phá sản hoặc không thể xuất hàng được. Trong ngắn hạn giá cước vận tải biển sẽ không giảm, thậm chí có thể tiếp tục tăng trong nửa cuối năm nay, do nhu cầu toàn cầu đang tăng lên nhưng năng lực vận tải biển tăng trưởng ở mức hạn chế và các gián đoạn trong hoạt động cảng vì Covid-19 tại một số khu vực trên thế giới. Ngay cả khi năng lực vận tải biển được tăng lên, các công ty vận tải container có thể tiếp tục sử dụng các biện pháp quản lý để giữ giá cước vận tải ở mức cao hơn so với trước đại dịch. Chi phí đầu vào tăng khiến giá sản xuất của nhiều quốc gia tăng nhanh. Điều này gây áp lực tăng giá sản xuất và lạm phát từ “chi phí đẩy” đối với Việt Nam thời gian tới.

Hình 4. Biến động giá cả một số hàng hóa cơ bản

Nguồn: WB (6/2021).

Tình trạng thiếu nguồn cung linh kiện, điện tử diễn ra nghiêm trọng. Trong 6 tháng đầu năm 2021, nhiều nền kinh tế bắt đầu phục hồi, đã thúc đẩy mạnh mẽ sự phát triển của internet và công nghệ điện toán di động. Chỉ trong vài tháng, nhu cầu linh kiện điện tử, đặc biệt là chip bán dẫn tăng vọt khiến sản phẩm ngành công nghiệp bán dẫn, vốn là cốt lõi của mọi thứ từ máy tính, điện thoại thông minh đến ô tô và TV, rơi vào tình trạng thiếu hụt nghiêm trọng nhất trong nhiều năm. Những diễn biến bất thường của đại dịch Covid-19 và sự bùng nổ của smartphone 5G thế hệ mới đang làm trầm trọng thêm tình trạng thiếu hụt chip, kéo theo tác động trực tiếp đến doanh thu ở toàn bộ ngành tiêu dùng. Ngoài ra, xu hướng sử dụng chip trong các sản phẩm công nghiệp đã đẩy mạnh việc tích trữ khiến tình trạng thiếu hụt chip điện tử càng nghiêm trọng và đẩy giá lên cao. Xu hướng này được cho là sẽ tiếp diễn trong nửa cuối năm 2021.

Cuộc khủng hoảng chip bán dẫn thế giới có thể ảnh hưởng nguồn cung cho hoạt động sản xuất của doanh nghiệp Việt Nam. Tình trạng thiếu chip bán dẫn ban đầu xảy ra chủ yếu trong ngành công nghiệp ôtô, sau đó lan rộng ra các ngành nghề khác như truyền thông, điện tử. Các doanh nghiệp sử dụng chip trong sản xuất sản phẩm tích trữ chip cũng khiến tình trạng thiếu hụt nghiêm trọng hơn và làm giá tăng mạnh. Nhiều doanh nghiệp sản xuất các thiết bị điện tử, công nghệ tại Việt Nam đã bắt đầu bị ảnh hưởng bởi cuộc khủng hoảng chip toàn cầu dù ở nhiều mức độ khác nhau. Cụ thể, từ giữa năm 2020, một số công ty kinh doanh thiết bị máy tính điện tử như Bkav Electronics đã có dấu hiệu khan hiếm linh kiện màn hình LCD khi chi phí nhập khẩu linh kiện này liên tục tăng. Trong khi đó, VNPT Technology cũng cho biết nguồn cung chip đang bắt đầu khan hiếm, giá lại tăng cao đã làm ảnh hưởng đáng kể đến việc sản xuất một số thiết bị thu phát sóng đầu cuối, thiết bị dịch vụ truyền hình, thiết bị giám sát camera và các hoạt động sản xuất ODM (Original Design Manufacturing) với sản lượng mỗi năm khoảng 3 triệu sản phẩm.

Trong dài hạn, việc thực hiện các gói kích thích kinh tế quy mô lớn khiến rủi ro nợ công của nhiều quốc gia tăng nhanh. Nợ công của Trung Quốc đã tăng 7,3% từ năm 2020[10]. Việc thực thi các biện pháp tài khóa quy mô lớn cũng khiến nợ công của Mỹ tăng vọt. Trong năm 2020, nợ công bình quân của Mỹ tăng lên trên 100% GDP, sau thời gian dài duy trì ở mức từ 74-79% GDP. Đến ngày 21/6/2021, con số nợ công đã lên tới 28,4 nghìn tỷ USD, tương đương trên 128% GDP – tiếp tục thiết lập kỷ lục mới. Nợ công Mỹ đang ở tình trạng xấu nhất kể từ năm 1945 đến nay. Các biện pháp kích thích kinh tế quy mô lớn của Mỹ cũng được dự báo sẽ có những tác động tiêu cực trong dài hạn[11]. Nợ công của khu vực EU cũng được dự báo ở mức kỷ lục, với dư nợ trên 100% GDP hằng năm. Nhật Bản đang phải đối mặt với mức nợ công cao kỷ lục năm thứ 5 liên tiếp[12]. Nợ công cao và kéo dài sẽ hạn chế dư địa kích thích, phục hồi kinh tế bằng các gói hỗ trợ tài khóa, đồng thời ẩn chứa nguy cơ một cuộc khủng hoảng tương tự cuộc khủng hoảng nợ công châu Âu trong quá khứ nếu không được kiểm soát tốt.

[1] Trong tháng 5, chỉ số IP của Mỹ tăng mạnh lên 16,3%, chỉ số PMI của Mỹ trong tháng 5 đạt 62,1 điểm – đều đạt mức kỷ lục trong vòng 20 năm trở lại đây

[2] Tiêu dùng của người dân Mỹ đã tăng 11,3% trong quý I/2021 so với cùng kỳ (quý I/2020 giảm 6,9%).

[3] Hai quốc gia đóng góp hơn 40% vào GDP chung toàn cầu

[4] Vụ Kinh tế và Xã hội của Liên Hiệp Quốc

[5] Giá dầu thô Brent đạt mực 73.09 USD/ thùng vào đầu tháng 6/2021, tăng 28% so với đầu tháng 1/2021. Có nhiều nguyên nhân khiến giá cả tăng mạnh trong 6 tháng đầu năm 2021. Đầu tiên, nguồn cung nhiều nguyên liệu thô tương đối khan hiếm xuất phát từ nguồn cung hạn chế tới từ Trung Quốc cũng như việc cắt giảm sản lượng khai thác trong thời kỳ dịch bệnh của nhiều nhà khai thác mỏ là một trong số những nguyên nhân chính dẫn đến việc tăng giá nguyên liệu. Ngoài ra, chi phí vận tải tăng cao cùng với thời gian giao hàng kéo dài cũng dẫn đến sự tăng giá nguyên vật liệu đầu vào. Về phía cầu, việc tiêm chủng tiến triển và dịch bệnh được kiểm soát tại một số quốc gia kéo theo kỳ vọng phục hồi kinh tế thế giới khiến nhu cầu cho sản xuất tăng cao cũng tác động tới việc tăng giá nguyên liệu.

[6] Trong 6 tháng đầu năm 2021, giá cả các mặt hàng lương thực, thực phẩm thế giới đã tăng cao liên tục và đạt kỷ lục cao nhất trong vòng 10 năm. Theo báo cáo của tổ chức Nông lương Liên hợp quốc (FAO), trong tháng 5/2021, giá lương thực thế giới tăng cao nhất kể từ tháng 9/2011, đồng thời, đánh dấu tháng tăng thứ 12 liên tiếp, trong đó, chỉ số giá ngũ cốc, hạt có dầu, sản phẩm sữa, thịt và đường tăng 39,7% so với cùng kỳ năm 2020. Nguyên nhân khiến giá lương thực tăng cao được cho là do nguồn cung bị gián đoạn do ảnh hưởng của dịch Covid-19, tỷ lệ dự trữ nông sản thấp và đồng Đô la Mỹ suy yếu.

[7]Giá đồng đã tăng khoảng 30% trong 6 tháng đầu năm 2021, giá đồng giao sau 3 tháng trên sàn giao dịch kim loại London (LME) tăng từ 8131.5 USD/tấn trong tháng 1/2021 lên khoảng 10747 trong tháng 5/2021. Giá quặng sắt tại Trung Quốc khoảng 207 USD/tấn vào tháng 5/2021, tăng 23% so với tháng 1/2021. Theo đó, giá thép cũng tăng đáng kể, tại Trung Quốc, giá thép thanh vằn- được sử dụng rộng rãi trong ngành xây dựng - đã tăng lên 865 USD/tấn trong tháng 5/2021, từ mức 660 USD/tấn đầu năm 2021. Đến tháng 6/2021, chính phủ Trung Quốc đã thực hiện một số biện pháp nhằm kiểm soát giá thép cũng như thanh tra việc cắt giảm công suất thép tại các trung tâm sản xuất ở quốc gia này, điều này đã tác động làm giảm giá quặng sắt và thép trong khoảng giữa tháng 6/2021, tuy nhiên, giá quặng sắt và thép vẫn ở mức cao.

[8] Giá dầu đã tăng khoảng 40% và trở lại mức trước đại dịch. Giá năng lượng (dầu thô, than đá và khí đốt tự nhiên) tăng 7,1% trong tháng 5/2021. Trong đó, giá dầu thô Brent tăng mạnh, đạt mức 73.09 USD/ thùng vào đầu tháng 6/2021, tăng 28% so với đầu tháng 1/2021. Giá than chạm mức cao nhất 119 USD/tấn, tăng 44,8% so với đầu năm. Đây là mức tăng cao nhất kể từ tháng 10/2011, nguyên nhân được chủ yếu là do nhu cầu tăng cao và nguồn cung hạn chế. Giá hàng hoá khác (phi năng lượng) tháng 5/2021 tăng 6,8% so với tháng trước, trong đó, kim loại cơ bản tăng 7,5% và hàng hóa nông nghiệp tăng 5,7%. Giá lương thực, thực phẩm tăng 4,8% so với tháng 4 và 39,7% so với cùng kỳ năm ngoái. Các mặt hàng như dầu, đường, ngũ cốc... cũng tăng giá mạnh trong tháng 5. Tính chung 5 tháng đầu năm 2021, giá hàng hóa phi năng lượng tăng 35% so với cùng kỳ năm 2020. Đến giữa tháng 6, giá thép đã có xu hướng giảm nhẹ nhưng trước đó trong tháng 5 giá thép đã tăng lên mức cao nhất do được thúc đẩy bởi nhu cầu mạnh mẽ từ các công ty trong và ngoài nước cũng như hoạt động thu mua đầu cơ khi giá tăng.

[9] Đạt 6729,9 USD/Container (ngày 10/6/2021).

[10] Nguồn: http://thoibaotaichinhvietnam.vn/pages/quoc-te/2021-05-14/no-chinh-quyen-dia-phuong-cua-trung-quoc-tang-cao-103972.aspx

[11] Theo đánh giá của một số tổ chức quốc tế, những thay đổi về thuế của gói kích thích “American Families Plan” sẽ dẫn đến việc suy giảm 0,4% Tổng sản phẩm quốc nội (GDP) trong dài hạn. Tổng sản phẩm quốc dân (GNP) sẽ giảm 0,6%, mất khoảng 64 nghìn công việc và tiền lương sẽ hạ thêm 0,4%. Đối với gói “American Jobs Plan”, tác động tiêu cực của sự gia tăng thuế suất doanh nghiệp sẽ gây ra thiệt hại về GDP lũy kế ước tính gần 720 tỷ USD trong thời gian 10 năm.

[12] Nợ công Nhật Bản tính đến tháng 3/2021 đã tăng lên 112.550 tỷ Yen so với 32.560 tỷ Yen theo dự toán

Trích nguồn:NCIF

Tác giả: Ban Dự báo kinh tế vĩ mô

Cập nhật lúc: 18/08/2021 04:30:00 PM