Cảnh báo một số rủi ro tiềm ẩn của kinh tế Việt Nam năm 2021

Trong nửa đầu năm 2021, Việt Nam vẫn đang được đánh giá là nền kinh tế có sức chống chịu tương đối tốt trước đại dịch toàn cầu. Tăng trưởng GDP thuộc nhóm cao nhất thế giới. GDP toàn nền kinh tế đạt tốc độ tăng 5,64% - mặc dù thấp hơn mục tiêu tăng trưởng của Chính phủ và Quốc hội nhưng được đánh giá là mức phục hồi khá (so với mức tăng trưởng 1,81% trong 6 tháng đầu năm 2020) trong bối cảnh dịch bệnh bùng phát mạnh từ cuối tháng 4/2021 tại một số trung tâm công nghiệp và kinh tế lớn (Bắc Giang, Bắc Ninh, TP. Hồ Chí Minh). Trong đó, khu vực nông, lâm nghiệp và thủy sản khá vững vàng trước dịch bệnh, đạt tăng trưởng cao (3,82%), thậm chí vượt mức tăng trưởng trước khủng hoảng Covid-19, nhờ xuất khẩu và thời tiết thuận lợi. Tăng trưởng công nghiệp chế biến, chế tạo trở lại mức trước đại dịch Covid-19, tiếp tục giữ vai trò trụ cột, dẫn dắt tăng trưởng GDP toàn nền kinh tế. Xuất khẩu hàng hóa tăng mạnh, đạt tốc độ 23,7% nhờ sự phục hồi của các thị trường lớn. Dòng vốn FDI mặc dù giảm do tác động tiêu cực từ đại dịch Covid-19, song vốn thực hiện vẫn cao hơn năm 2020. Kinh tế vĩ mô được giữ ổn định trước nhiều yếu tố gây nguy cơ bất ổn. Dù vậy, về tổng thể, nền kinh tế vẫn chưa thoát khỏi khó khăn, một số yếu tố rủi ro đã bắt đầu bộc lộ rõ ràng hơn, như: (i) Tốc độ tiêm chủng vaccine của Việt Nam còn rất chậm, có thể khiến Việt Nam đứng trước nhiều khó khăn trong quá trình kiểm soát dịch bệnh, khôi phục sản xuất, kinh doanh; (ii) Giải ngân đầu tư công ở mức thấp; (iii) Động lực tăng trưởng nhờ thặng dư thương mại trở nên thiếu chắc chắn do cán cân thương mại có dấu hiệu chuyển hướng nhập siêu những tháng gần đây, xuất khẩu và xuất siêu phụ thuộc rất lớn vào khu vực FDI; (iv) Rủi ro lạm phát chi phí đẩy do giá hàng hóa cơ bản, nguyên liệu đầu vào cho sản xuất và lạm phát thế giới đang tăng mạnh; (v) Nguy cơ giảm số lượng doanh nghiệp vừa và lớn khi sức chống chịu của các doanh nghiệp này có dấu hiệu suy giảm; (vi) Nguy cơ gia tăng phân hóa giàu nghèo, v.v.

- Nguy cơ lạm phát chi phí đẩy:

Từ đầu năm đến nay, giá năng lượng, các hàng hoá phi năng lượng, giá lương thực, kim loại và khoáng chất đều tăng[1]. Trong những tháng cuối năm, giá hàng hóa cơ bản, nguyên liệu đầu vào cho sản xuất (xăng dầu, sắt, thép,…) và lạm phát thế giới dự báo tiếp tục tăng cao[2]. IMF (4/2021) dự báo, trong năm 2021, giá dầu thô tăng 41,7%, hàng nông sản thô tăng 12,9%, thép tăng 32,1%, thức ăn tăng 13,9% và giá cả hàng công nghiệp chế biến, chế tạo tăng 2%. Mức tăng này cao hơn rất nhiều so với các năm 2013-2020. Bên cạnh đó, chi phí vận tải hàng hóa cũng đang tăng nhanh, chỉ số giá cước vận tải hàng hóa toàn cầu đã tăng 1,35 lần từ cuối tháng 4 đến nay[3]. Điều này gây sức ép về nhập khẩu lạm phát đối với Việt Nam trong bối cảnh Việt Nam nhập khẩu phần lớn nguyên vật liệu đầu vào cho sản xuất phục vụ xuất khẩu. Trên thực tế, mặc dù chỉ số CPI vẫn ở mức thấp, nhưng chỉ số giá sản xuất đã bắt đầu tăng nhanh: chỉ số giá sản xuất NLTS đã tăng 4,23%, chỉ số giá nguyên, nhiên vật liệu cho sản xuất tăng 4,79% so với cùng kì năm trước trong 6 tháng đầu năm 2021. Rủi ro lạm phát chủ yếu từ nguyên nhân chi phí đẩy nên việc xử lý sẽ khó khăn hơn, bởi việc sử dụng chính sách tiền tệ bị hạn chế vì có thể làm chậm đà phục hồi tăng trưởng của nền kinh tế.

Đánh giá tác động của xu hướng tăng giá dầu thế giới với giả định giá dầu tăng 10 USD trong năm 2021, lạm phát của Việt Nam 2 quý cuối năm có thể chịu tác động lớn dần, cụ thể: lạm phát có thể tăng 0,22 và 0,27 điểm % so với kịch bản cơ sở. Do trong những quý đầu năm, tác động của giá dầu đến tăng trưởng kinh tế và lạm phát chưa nhiều, nên tính chung cả năm, việc giá dầu thế giới tăng 10 USD sẽ làm tăng lạm phát khoảng 0,19 điểm % so với kịch bản cơ sở. Tuy nhiên, nếu giá cả thế giới tiếp tục tăng trong năm 2022, tác động của việc tăng giá thế giới sẽ có tác động mạnh hơn.

Bảng 1. Thay đổi GDP và lạm phát các quý so với kịch bản cơ sở theo các kịch bản tăng giá giá dầu*

Giá dầu tăng 10 USD | Giá dầu tăng 20 USD | |||

GDP (%) | Lạm phát (điểm %) | GDP (%) | Lạm phát (điểm %) | |

2021Q3 | -0.10 | 0.22 | -0.16 | 0.40 |

2021Q4 | -0.12 | 0.27 | -0.20 | 0.50 |

Cả năm 2021 | -0.07 | 0.19 | -0.10 | 0.31 |

2022Q1 | -0.12 | 0.22 | -0.23 | 0.49 |

2022Q2 | -0.14 | 0.18 | -0.25 | 0.40 |

2022Q3 | -0.16 | 0.15 | -0.29 | 0.33 |

2022Q4 | -0.19 | 0.13 | -0.35 | 0.28 |

Cả năm 2022 | -0.15 | 0.17 | -0.28 | 0.38 |

Nguồn: NCIF, tháng 6/2021 (tính toán bằng mô hình Nigem, CGE và các cân đối khác)

Ghi chú: *) Giá dầu hiện tại đang tăng khoảng 10 USD/thùng so với thời điểm cuối năm 2021 và dự báo sẽ khoảng 65 USD/thùng[4], tăng khoảng gần 20 USD so với mức khoảng 45 USD/thùng thời điểm tương ứng mức năm 2020.

Ngoài nguyên nhân lạm phát từ thế giới, sức ép lạm phát cũng có thể đến từ các yếu tố trong nước do điều chỉnh giá hàng hóa dịch vụ công như y tế, giáo dục. Tuy nhiên, đây là yếu tố nằm trong khả năng kiểm soát của Chính phủ. Thêm vào đó, tín dụng có khả năng tăng trong bối cảnh nền kinh tế phục hồi, các ngân hàng thương mại cần duy trì mặt bằng lãi suất huy động hấp dẫn nhằm huy động vốn trong bối cảnh cạnh tranh cao hơn từ các kênh đầu tư khác như bất động sản, chứng khoán. Đây đều là các yếu tố cần chú ý nhằm duy trì lạm phát ổn định những tháng cuối năm.

Xem xét diễn biến cũng như các yếu tố có thể tác động đến lạm phát năm 2021, có thể thấy sức ép về lạm phát chắc chắn sẽ tăng lên trong những tháng cuối năm nhưng mục tiêu điều hành lạm phát năm 2021 (CPI trung bình năm dưới 4%) nhiều khả năng vẫn được đảm bảo. Tương ứng với các kịch bản tăng trưởng kinh tế, dự báo chỉ số giá tiêu dùng bình quân 6 tháng cuối năm có thể ở mức 4,7-4,9%, bình quân cả năm 2021 ở mức 3,2-3,4%.

2. Rủi ro trong xuất khẩu, nhất là khi xuất khẩu và xuất siêu phụ thuộc rất lớn vào khu vực FDI

Làn sóng Covid-19 lần thứ 4 đang diễn biến phức tạp tại nhiều tỉnh, thành phố kinh tế trọng điểm như TP. Hồ Chí Minh, Bình Dương và các tỉnh lân cận có thể làm giảm quy mô sản xuất tại các khu công nghiệp, ảnh hưởng tiêu cực đến hoạt động xuất nhập khẩu của Việt Nam, đặc biệt trong bối cảnh các nền kinh tế khác trên thế giới đã kiểm soát được dịch bệnh và mở cửa trở lại. Đáng chú ý, đây đều là những tỉnh, thành phố có kim ngạch xuất, nhập khẩu lớn nhất cả nước (kim ngạch xuất nhập khẩu của TP. Hồ Chí Minh chiếm 17% tổng kim ngạch XNK của cả nước, Bình Dương chiếm 9,5%, Bắc Giang chiếm 4,5%, Bắc Ninh chiếm 11,6%).

Giá một số mặt hàng nguyên vật liệu tăng cao cùng với cước phí vận chuyển quốc tế tăng mạnh dự báo sẽ gây nhiều khó khăn cho hoạt động sản xuất, kinh doanh và hoạt động xuất nhập khẩu của Việt Nam trong thời gian tới. Một số mặt hàng xuất khẩu có tốc độ tăng trưởng quá nhanh như gỗ, sắt, thép sang các thị trường Mỹ, Canada tiềm ẩn nhiều rủi ro cả về năng lực sản xuất của doanh nghiệp và khả năng đối mặt với điều tra của Chính phủ các nước này.

Sự phụ thuộc quá lớn vào khu vực FDI dẫn đến sự thiếu vững chắc trong xuất khẩu do nhóm các doanh nghiệp này phụ thuộc cả nguồn cung và cầu vào thị trường quốc tế. Dịch bệnh diễn biến phức tạp, nếu tiếp tục xảy ra ở các khu công nghiệp lớn, có thể ảnh hưởng đáng kể đến hoạt động sản xuất kinh doanh của các doanh nghiệp FDI.

3. Rủi ro thị trường khi dòng vốn tư nhân có xu hướng dịch chuyển sang thị trường tài sản

Với mức lãi suất thấp, nhiều nhà đầu tư trong nước đã chuyển hướng đầu tư vào thị trường chứng khoán. Tuy nhiên, dòng vốn này chủ yếu giao dịch đối với các cổ phiếu có sẵn trên thị trường, lượng vốn cho lượng cổ phiếu phát hành mới thấp, lại chủ yếu của các doanh nghiệp thuộc lĩnh vực bất động sản, ngân hàng. Do đó, mặc dù thị trường phát triển và tăng nhanh nhưng vốn lại ít được đưa vào lĩnh vực sản xuất, kinh doanh.

Đồng thời, dòng vốn chuyển sang lĩnh vực bất động sản cũng làm gia tăng, tạo xu hướng sốt ảo và thiết lập mặt bằng giá ở mức cao tại nhiều địa phương. Điều này không những làm tăng chi phí thuê đất mà còn gây nhiều khó khăn cho công tác giải phóng mặt bằng, thu hút đầu tư trong tương lai.

Với thị trường trái phiếu doanh nghiệp, dòng vốn trái phiếu tập trung vào các lĩnh vực tài chính – ngân hàng, bất động sản và tập đoàn đa ngành. Trong đó, trái phiếu doanh nghiệp ngành bất động sản tăng mạnh về cả giá trị phát hành và lãi suất trong khi kỳ hạn bình quân lại giảm, phần lớn không có tài sản đảm bảo, hoặc nếu có sẽ được sử dụng chính dự án bất động sản làm tài sản đảm bảo. Theo đó, rủi ro không hoàn trả được là rất lớn.

4. Nguy cơ suy giảm số lượng doanh nghiệp quy mô vừa và lớn

Dịch bệnh kéo dài bào mòn sức lực và khả năng chống chịu của rất nhiều doanh nghiệp trong nước. Sáu tháng đầu năm 2021, số doanh nghiệp phá sản, giải thể, tạm ngừng hoạt động tăng lên khoảng 70.000 doanh nghiệp, so với mức bình quân khoảng 52.000 doanh nghiệp trong cùng kì các năm 2017-2020. Mặc dù số doanh nghiệp giải thể và tạm ngừng hoạt động chủ yếu là doanh nghiệp nhỏ và siêu nhỏ, số vốn dưới 10 tỷ đồng với khả năng chống chịu thấp, thuộc các lĩnh vực thương mại, dịch vụ - liên tiếp chịu tác động từ những đợt bùng phát dịch thời gian qua. Tuy nhiên, nguy cơ bắt đầu lan sang các doanh nghiệp có quy mô vừa và một số doanh nghiệp quy mô lớn, bởi khả năng chống chịu của nhóm doanh nghiệp này bắt đầu suy giảm do dịch bệnh kéo dài. Số liệu thống kê cũng bắt đầu cho thấy, số lượng các doanh nghiệp quy mô vừa và lớn rút lui khỏi thị trường tăng cao trong 6 tháng đầu năm 2021.

5. Nguy cơ gia tăng khoảng cách giữa các tầng lớp dân cư

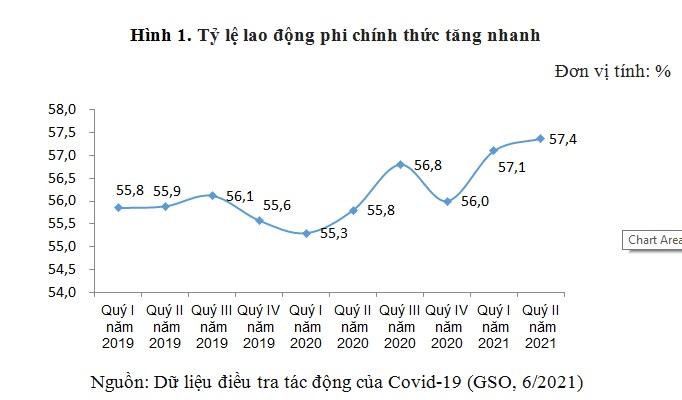

Dịch Covid-19 kéo dài đang làm tăng nguy cơ bất bình đẳng và khoảng cách giàu nghèo. Lao động phi chính thức và người nghèo trở nên dễ tổn thương hơn trong đại dịch, sức chống chịu kém nếu tình trạng khó khăn kéo dài. Trong khi đó, tỷ lệ lao động phi chính thức có xu hướng tăng nhanh do ảnh hưởng của dịch Covid-19. Tại thời điểm quý II/2021, tỷ lệ lao động phi chính thức tăng lên trên 57,4% so với tỷ lệ trung bình 56% trong giai đoạn trước Covid-19.

Theo kết quả khảo sát nghiên cứu “Tác động kinh tế - xã hội của đại dịch Covid-19 tới nhóm yếu thế - người di cư làm việc trong khu vực phi chính thức - tại Hà Nội và Thành phố Hồ Chí Minh, Việt Nam”[5], khi đại dịch Covid-19 xảy ra, do các biện pháp giãn cách xã hội để phòng chống dịch bệnh, hầu hết người lao động di cư làm việc trong khu vực phi chính thức bị giảm và mất việc làm và thu nhập. Cụ thể, 40% bị mất 100% thu nhập, 13% bị mất 75% thu nhập; 19% bị mất 50% thu nhập. Nếu tính mất thu nhập từ 50% trở lên thì tỉ lệ bị ảnh hưởng là 72%. Bị mất thu nhập từ 75% trở lên ở người di cư làm nghề thu gom rác, làm việc ở cơ sở dịch vụ và nghề khác tương ứng là 43%, 47% và 39%.

Bên cạnh đó, theo kết quả điều tra tác động của Covid-19 đến các hộ gia đình của WB (11/2020), các hộ gia đình nằm trong nhóm 40% thu nhập thấp hơn và các hộ gia đình là người dân tộc thiểu số bị mất việc làm nhiều hơn; những hộ nghèo hơn thường không có việc làm ổn định và gần như chỉ làm các công việc phi chính thức. Người nghèo và người dân tộc thiểu số đều bị giảm thu nhập và thường phải chấp nhận các công việc được trả lương thấp hơn trong tất cả các loại hình hoạt động.

Bảng 2. Nguyên nhân chính dẫn đến giảm thu nhập dưới tác động của Covid-19 (% hộ gia đình)

Mất việc làm | Gián đoạn hoạt động trồng trọt, chăn nuôi, thủy sản | |

Tất cả | 15.6 | 11.8 |

Thành thị | 15.0 | 5.1 |

Nông thôn | 16.0 | 15.4 |

Nhóm 60% thu nhập cao nhất | 13.2 | 9.6 |

Nhóm 40% thu nhập thấp nhất | 20.3 | 16.0 |

Dân tộc Kinh | 14.8 | 10.9 |

Dân tộc thiểu số | 20.5 | 17.2 |

Nguồn: WB (9/2020).

[1] Giá dầu đã tăng khoảng 40% và trở lại mức trước đại dịch. Chỉ số giá thực phẩm toàn cầu của tăng 10 tháng liên tiếp, lập đỉnh trong tháng 3/2021. Theo thống kê của Ngân hàng Thế giới, từ đầu năm đến hết tháng 4/2021, giá năng lượng (dầu thô và than đá) toàn cầu tăng 30% so với đầu năm, giá hàng hóa khác (phi năng lượng) tăng 16%, trong đó giá lương thực tăng 16%, giá phân bón tăng 24% và giá kim loại, khoáng chất tăng 25%... Chỉ số S&P GSCI, một thước đo giá của 24 nguyên vật liệu thô, đã tăng 24% từ đầu năm.

[2] Báo cáo IMF, tháng 4/2021.

[3] Đạt 6729,9 USD/Container (ngày 10/6/2021).

[4] Nguồn NCIF từ số liệu của IEA

[5] Được Mạng lưới Hành động vì người lao động di cư (M.net) thực hiện trên tổng số 649 người lao động di cư phi chính thức tham gia

Trích nguồn:NCIF

Tác giả: Ban Dự báo kinh tế vĩ mô

Cập nhật lúc: 16/08/2021 04:27:00 PM